中国电池回收行业未来可期

中国电池回收市场背景和技术路线

1、电池回收行业发展历程

起步期:2015年前

锂电行业从0~1

政策加持下开始发展,新能源汽车发展起步期,锂电池向动力领域渗透,70%的装车电池为磷酸铁锂电池,主要用于客车或大巴。

电池回收不规范,小作坊为主

废旧锂电池大量流入非正规渠道,行业内未形成规模化回收企业。

增长期:2015~2021

动力电池装车量飞速提升

三元锂电池装机量赶超磷酸铁锂。

正规规模化企业形成

邦普循环,格林美,赣州豪鹏,华友钴新材等第一批电池回收白名单企业成立(以铅酸电池火法+湿法复刻出的锂电回收方式为主)。

爆发期:2022~至今

储能行业新能源汽车行业爆发期,所安装的电池即将到达使用寿命,未来将迎来回收电池行业的爆发期。三元锂电池的回收竞争白热化,并且磷酸铁锂回收的经济性随金属价格上涨和技术进步也增强,玩家不断增多。

2、中国电池回收利用模式-梯次利用

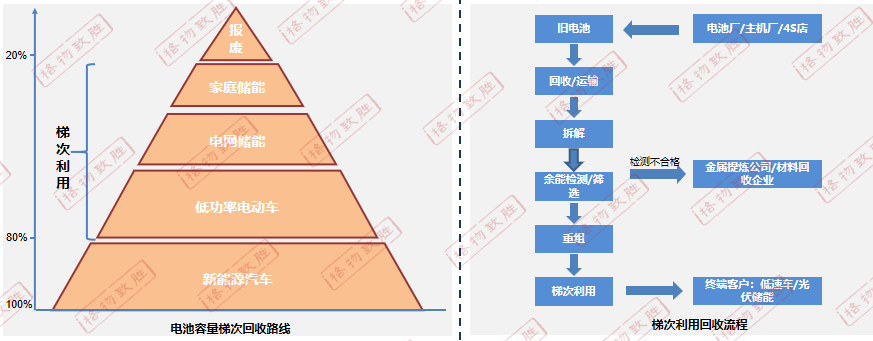

图1:电池容量梯次回收路线及流程

数据来源:格物致胜根据公开资料整理

梯次利用主要针对磷酸铁锂电池,回收动力电池是将电池容量下降到80%以下的电池经过拆解、检测、筛分、重组等多个流程后,应用于对储能、电动汽车等电池性能要求较低的场合,实现废弃动动力电池的梯次利用。

由于我国动力锂电池梯次利用起步较晚,梯次利用电池的安全性无法得到充分保障,电池拆解设备的研发方面投入较少,自动化水平较低,自主研发能力不足,大多数企业还是以人工为主、机械为辅的回收模式。

3、中国动力电池再生利用过程

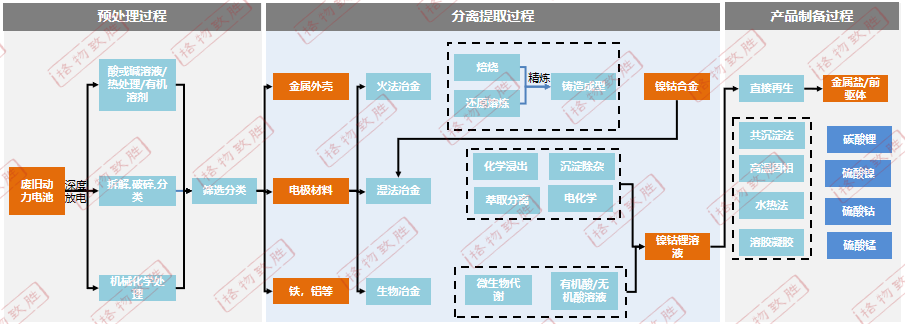

图2:动力电池的再生利用过程

数据来源:格物致胜根据公开资料整理

动力电池的再生利用分预处理、分离提取、产品制备三个过程,预处理过程首先需要彻底放电,然后对电池进行拆解,分离出正极、负极、电解液和隔膜等组成部分。

分离提取是企业产生技术分化的核心环节,该环节决定了企业对金属资源的回收效率及再生成本。湿法冶金对金属元素的回收率高、再制备产品的纯度高,已成为业内主流的技术路线;火法冶金(也称干法)由于能耗高、环境污染大,一般仅作为湿法冶金的补充,生物冶金当前仍处于研发阶段,技术尚不成熟。

4、中国电池回收利用-物理拆解

目前市面上对废旧锂电池回收处理工艺多采用机械物理分离法,也就是通过废旧锂电池破碎分选设备的撕碎、破碎、粉碎、筛分、分选等工序从而获取到铜、铝、隔膜及黑粉。将这些收集后再进行化学处理,即可得到镍、钴、锂等稀有金属。

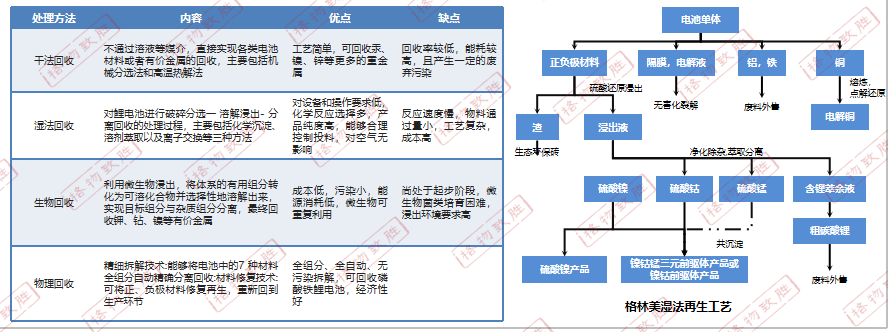

图3:机械物理分离法

数据来源:格物致胜根据公开资料整理

-

常规拆解法:常规破碎法先将电芯盐水浸泡放电后通过破碎机多次破碎,并收集黑粉,铜粉,铝粉。

-

手工拆解法:手工拆解一般是通过切割机把壳体分离取出卷心,然后通过人工将正极负极隔膜手工分开,最后再分别把正极、负极单独破碎。

由于退役电池的电池包品牌型号的多样性,退役状态的不确定性等因素,当前拆解大多以人工操作为主。目前国内有5000多种动力电池包,动力电池包品种繁多,结构复杂,连接形式多样,设计准则不统一,更新换代快,使得智能柔性拆解有很多难度。国内电池回收企业龙头格林美股份正在着手打造数字化回收利用工厂,目前还在研发阶段,以指导人工拆解为主。

工信部2023年表示,将加快研究制定新能源汽车动力蓄电池回收利用管理办法,加大退役电池柔性拆解、高效再生利用等关键技术攻关和推广。

5、中国电池回收利用模式-再生利用技术路线分析

图4:中国电池回收利用模式

数据来源:格物致胜根据公开资料整理

行业当前镍、钴回收效率高,锂回收率仍存在提升空间,目前格林美、宁德时代控股子公司邦普循环等国内领先的回收企业,以及AEA、IME等国际龙头企业,大多采用湿法技术路线作为锂、钴、镍等有价金属资源回收的主要技术。

6、中国电池回收产业链分析

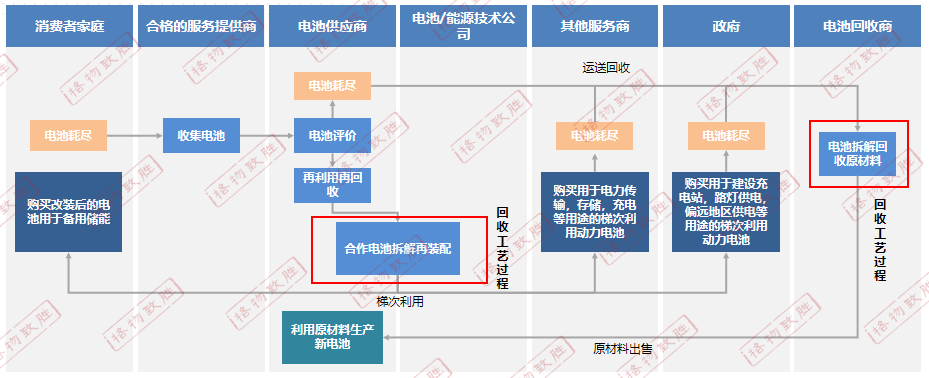

图5:中国电池回收产业链

数据来源:格物致胜根据公开资料整理

动力电池回收产业链包括所有的电池应用端、回收渠道、网络、梯次利用、预处理、材料再利用等多个环节。根据国家规定,动力电池容量衰减至额定容量的80%以下,就面临退役并被强制回收。

中国电池回收市场政策分析

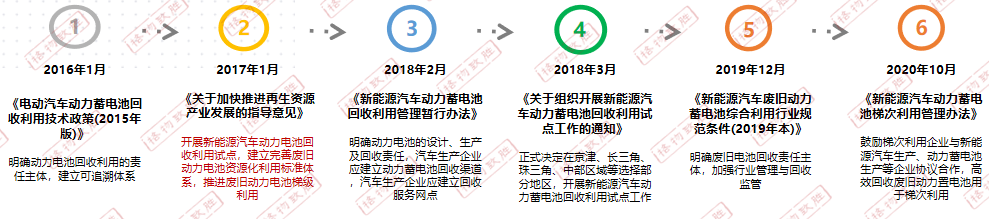

1、中国电池回收政策发展

图6:动力电池回收政策

数据来源:格物致胜根据公开资料整理

现阶段国内对于电池回收尚未形成正式规范的管理制度,2023年6月工信部副部长表示为加强行业规范管理,将加快制定《新能源汽车动力蓄电池回收利用管理办法》,推动完善的动力电池回收标准。

为推动动力电池回收行业规范发展,工信部分别于2018年,2020年,2021年,2022年四次公布了符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业名单,涉及企业累计88家。白名单中对于企业的厂区,设施设备,技术工艺等多方面给予严格要求,符合要求企业方可申请审批进入白名单。

2、中国电池回收政策-白名单

图7:中国电池回收政策白名单

数据来源:格物致胜根据公开资料及访谈整理

近年来,随着白名单企业的持续壮大,动力电池回收行业渐趋规范化的信号不断释放,白名单规范并不是市场准入条件,没有强制的排他性。不过,能够进入白名单说明企业综合实力比较强,运作比较规范,更容易在市场竞争中获得优势。截止至2022年,国内动力电池回收相关企业超过3万家,其中动力电池梯次利用企业占比达66%,拆解回收企业占比34%。而白名单内企业目前仅有88家。

已有不少整车厂明确表示,其废旧动力电池处置投标对象必须为白名单企业。据反映,比亚迪、北汽、上汽、宁德时代、国轩高科等代表性电池厂及整车厂,以及深圳、扬州、合肥等公交集团,在退役电池及边角废料回收招标时明确要求竞买方为“白名单”内企业。

中国电池回收市场规模分析

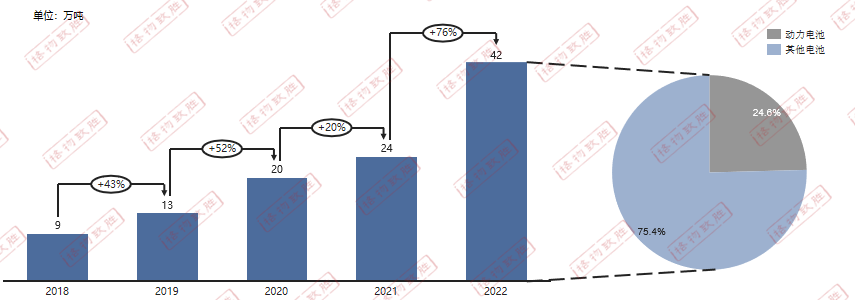

1、中国电池回收市场产值情况

图8:中国历年电池回收规模

数据来源:格物致胜根据公开资料整理

动力电池装机放量,回收再利用市场潜力十足,受新能源车销量走高的推动,我国动力电池装机规模快速放量,动力电池回收作为锂电后周期行业,需求有望受产业链景气传导而逐年走高。

2022年新能源汽车报废51万辆,累计报废动力电池约25万吨,实际回收10.2万吨,动力电池回收率小于50%,未来仍有巨大的发展空间。

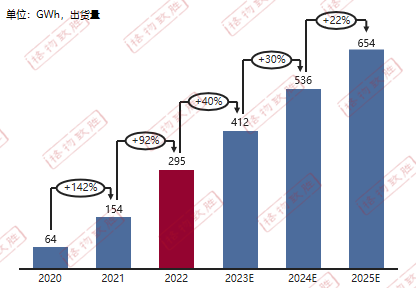

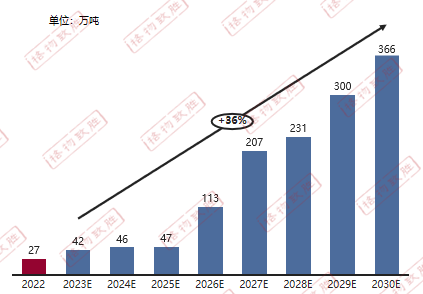

2、中国电池回收市场未来发展预测

图9:新能源汽车动力电池装机量及预测

数据来源:格物致胜根据公开资料整理

图10:中国动力电池理论报废量预测

数据来源:格物致胜根据公开资料整理

动力电池退役量增加,随动力电池批量退役潮开启,按动力电池平均使用 5-6 年寿命测算,2025年后将迎来动力电池高速增长期。

我国动力电池回收“正规军”队伍正积极扩大,正规回收比例有望提升。未来通过正规回收渠道回收的动力电池将大幅增长。国家通过政策约束,持续规范锂电回收行业,动力电池回收企业名单持续增长。未来动力电池回收行业前景大好。

中国电池回收市场竞争格局以及TOP厂商介绍

1、中国电池回收市场竞争格局

当前我国动力电池回收行业尚处于初期阶段,行业内中小型企业众多,整体市场呈现“小、散、乱”的格局,从各企业的业务范围来看,同时涉及整车制造、电池、材料和第三方回收等诸多领域。2022年约有超过70%的退役电池流向小作坊,最终在国家电池回收统计中消失,造成严重污染问题。目前88家白名单企业中,邦普循环和格林美作为电池回收行业龙头,占据了将近50%的市场份额。

2、格林美-基本信息

-

公司名称:格林美股份有限公司

-

总部:深圳

-

是否上市:是

-

2022回收电池产能:10万吨

-

业务主打领域:回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品

-

市场地位:中国对电子废弃物、废旧电池进行经济化、规模化循环利用的领先企业之一

宜宾新能源循环经济零碳示范产业园项目

-

时间:2023年

-

地点:宜宾

-

项目内容:10万吨退役动力电池与电池废料再制造生产线

退役动力电池闭环回收项目

-

时间:2023年

-

项目内容:梅斯德斯-奔驰中国、宁德时代

3、邦普循环(宁德时代)-基本信息

-

公司名称:广东邦普循环科技有限公司(宁德时代控股子公司)

-

总部:佛山

-

是否上市:宁德时代-上市

-

2022回收电池产能:15万吨

-

业务主打领域:聚焦回收业务、资源业务与材料业务,为电池全生命周期管理提供一站式闭环解决方案和服务

-

市场地位:国内领先的废旧电池循环利用企业

邦普循环电池回收规划

-

目前,邦普循环设立广东佛山、湖南长沙、宁德屏南、宁德福鼎、湖北宜昌、印尼莫罗瓦利、印尼维达贝等七大生产基地。

-

电池回收处置运营产能主要在长沙等地。

-

目前邦普规划中项目有佛山50万吨电池回收一体化项目,湖北宜昌30万吨电池回收一体化项目。

-

加上已建成的12万吨产能,邦普循环电池回收处置产能将达到92万吨。

-

江苏溧阳、欧洲电池回收处置项目在规划中。

-

邦普循环的电池回收处置产能布局目前已达到100万吨级别。